Sistem pensiun Swedia

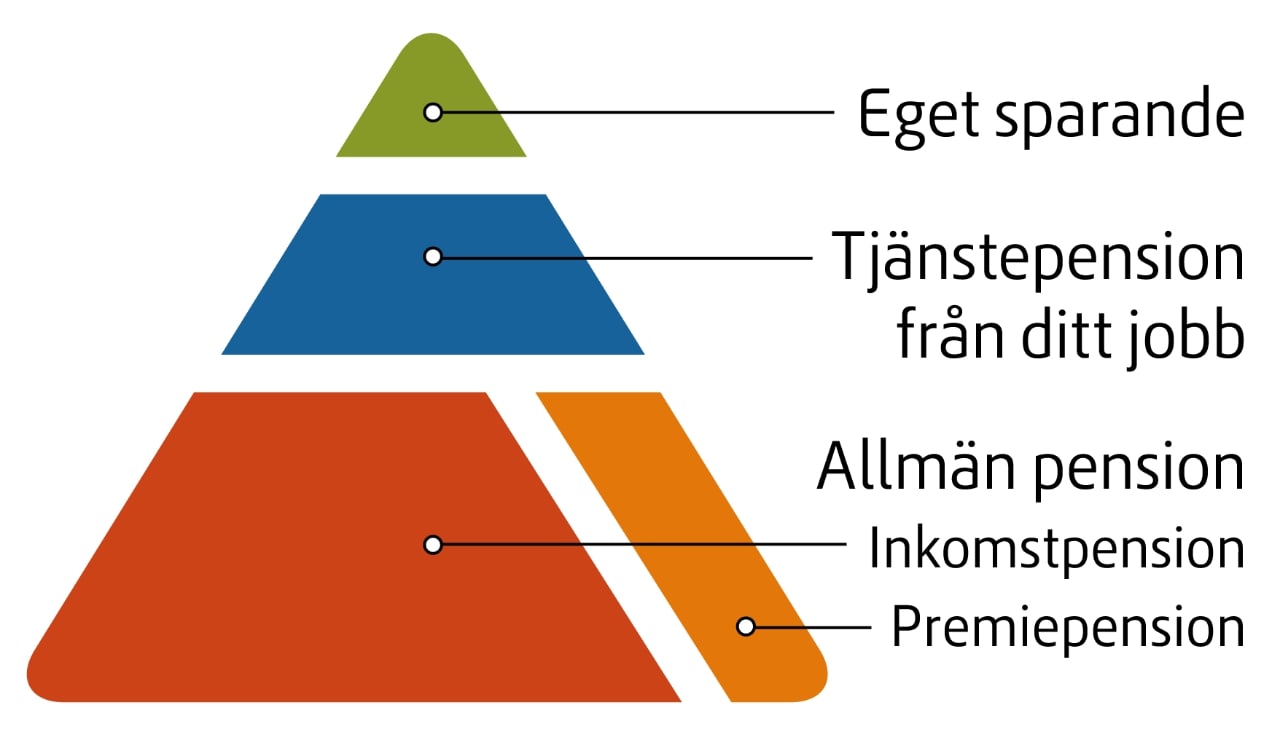

Sistem pensiun di Swedia terbagi menjadi 3 (seperti yang ada di gambar segitiga di atas):

- Pensiun dari pemerintah (national public pension/allmänna pension).

- Pensiun dari perusahaan tempat kita kerja (occupational pension/Tjänstepensionen).

- Tabungan/investasi pribadi (Eget sparande).

Pensiun dari pemerintah

Ini sumbernya dari pajak yang kita bayarkan setiap bulannya. Pensiun dari pemerintah dibagi menjadi:

- Income pension. 16% dari pajak yang kita bayarkan, dialokasikan untuk ini.

- Premium pension. 2.5% dari pajak yang kita bayarkan, dialokasikan untuk ini. Premium pension ini dananya diinvestasikan ke samacam reksadana. Jadi dananya bisa bertumbuh. Secara default, udah dipilihin reksadananya. Tapi kalau mau ganti, ya bisa.

Sebagai konteks tambahan, pajak pendapatan di Swedia rata-rata 31% dari gaji yg kita dapet.

Setiap tahun, kita yang kerja akan dapet 'amplop orange' yang berisi rangkuman berapa total dana kita yang terkumpul sejauh ini.

Pensiun dari perusahaan tempat kita kerja

9 dari 10 pekerja di Swedia, punya occupational pension ini. Nah berarti kan ga semua punya ya.

Dana ini biasanya diinvestikan juga, mirip premium pension. Besarannya tergantung kesepakatan kita sebagai pekerja dengan perusahaan.

Perusahaan tempat gw kerja pake Avanza untuk pengelolaan dana nya. Si Avanza ini udah milihin reksana dana apa aja. Dan akan disesuikan otomatis sesuai dengan resiko profile kita. Kalau udah mau deket ke masa pensiun, mereka akan pilih reksa dana yang lebih rendah resiko supaya dananya ga rugi/berkurang. Tapi kalau mau kita tentukan sendiri reksa dana apa yang mau kita pilih, ya juga bisa.

Occupational pension diperkirakan bisa berkontribusi sekitar 30% ke dana pensiun keseluruhan kita. Jadi ga kalah penting untuk punya ini. Next time lamar-lama kerja di Swedia, mesti dicari tau nih mereka ngasih benefit occupational pension atau engga. Dan mungkin bisa jadi bahan negosiasi sama mereka.

Tabungan/investasi pribadi

Pensiun dari pemerintah dan dari perusahaan tempat kita kerja diperkirakan bisa ngecover 80% dana pensiun yang bakal kita terima nanti. Kalau mau lebih besar dan aman, ya kita mesti punya tabungan/investasi sendiri. Apalagi gw yang 10 tahun pertama kerja di Indonesia ga ada dana pensiun.

Kalau gw, buka akun investment savings account (ISK) di Avanza. Karena gw pikir supaya satu pintu aja di sana bareng occupational pension dari kantor.

PRO TIPS (ADS):

- Yuk ikutan kelas Dana Pensiun bareng QM Financial untuk belajar merencanakan dana pensiun. Kamu akan diajarin oleh tim ahli QM Financial soal:

- Pilihan cara hidup & gaya hidup pensiun.

- Tools untuk menghitung kebutuhan dana pensiun.

- Pilihan produk investasi untuk dana pensiun.

- Kamis, 25 Juli 2024 Pukul 20.00 - 21.00 WIB via Zoom

- Gw ada 5 FREE TICKETS buat kamu yang beruntung. Ikutan give awaynya di sini: https://bit.ly/giveaway-dana-pensiun

- Kalau yg ga mau ikutan give away atau ga dapet, bisa daftar kelasnya dengan harga khusus.

- Harga normal: Rp 249K

- Harga khusus pake kode gw: Rp 125K

- Link daftar: https://bit.ly/SUTISNAkelasdanapensiunQM

- Kode promo: SUTISNA

Lain-lain

Di postingan gw soal dana pensiun yang ini, ada beberapa temen-temen yang bingung. Jadi gw coba jelasin:

- Rp 3 digit itu maksudnya Rp 100jt lebih.

- Dan kenapa dikonversi ke rupiah padahal gw dapetnya krona swedia, ya biar memudahkan aja. Jadi kalian yang nonton ga harus ngitung sendiri.

- Terus ini tuh dana pensiun yang bisa kita dapet saat usia pensiun (di Swedia mulai dari 65 tahun). Nanti dibayarkannya per bulan. Ga bisa diambil sekaligus.

- Pensiun dari pemerintah dan dari perusahaan tempat kita kerja itu bisa tetep cair kalo kita pindah keluar Swedia. Tentu dengan konsekuensi pajak dan administrasi yang berlaku. Seperti harus pake bank Swedia, Bank ID harus aktif dll.

Follow Instagram @sutisnamulyana untuk tips, informasi kerja dan kehidupan di Swedia.